資料來源:法新社

介紹黃金多元化特性的文章不勝枚舉,其基礎是黃金與旗艦類資產(尤其是股票)的整體低相關性。雖然這是黃金的優勢之一,但本行認為黃金對資產配置的主要貢獻在於幫助投資組合免受股票回撤風險的影響,並在經濟增長低迷、高通脹(所謂的「滯脹」)宏觀環境中為投資組合提供緩衝,而大多數資產類別在此環境中面臨顯著的回報風險。

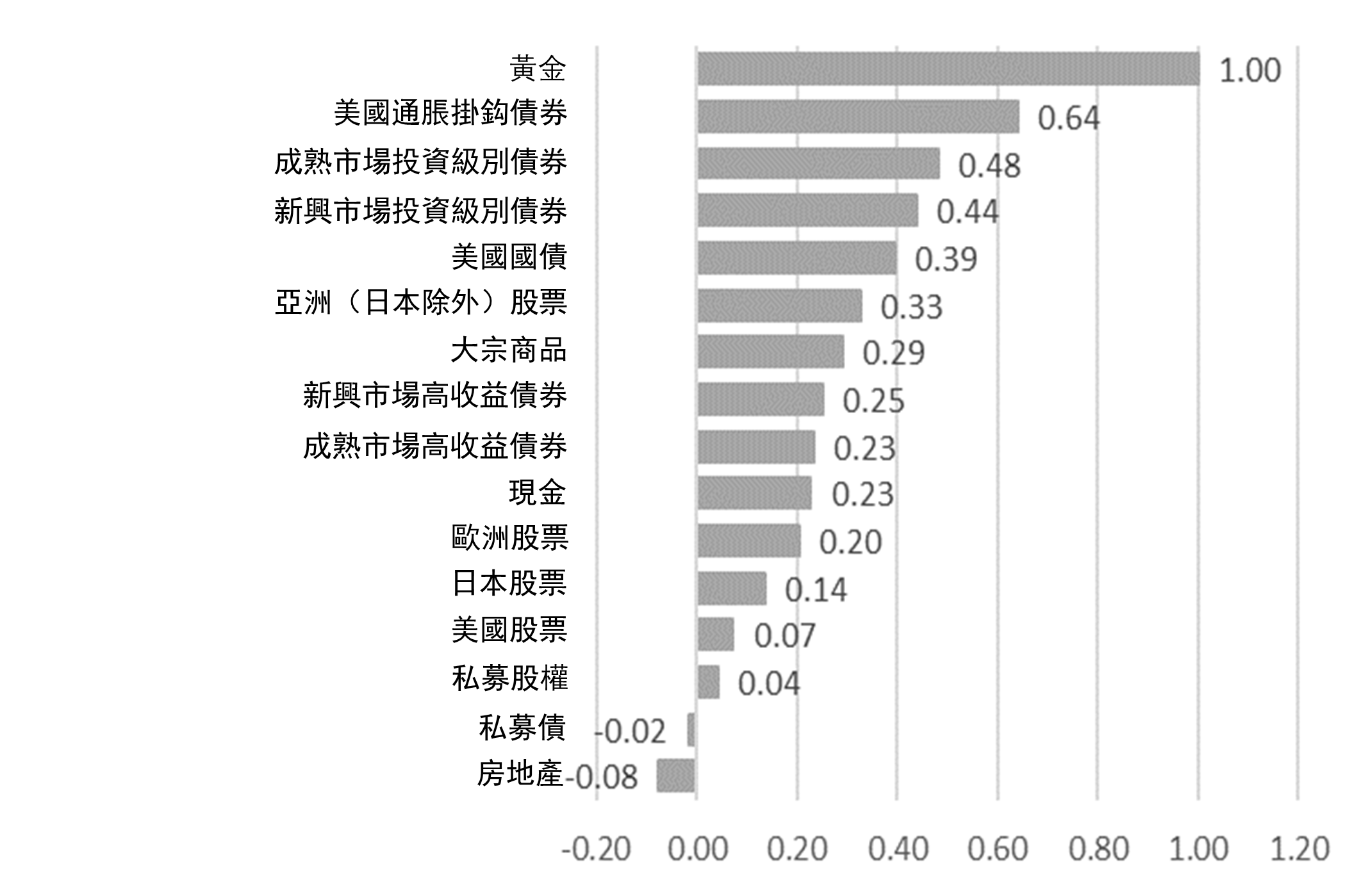

圖表1:黃金與各類資產的回報相關性(月度數據,2003年6月至2024年6月)

資料來源:彭博、新加坡銀行

為評估黃金在防範此類風險方面的作用,本行進行了三項短期調查。首先,本行考察了股票回撤期間(以美國標準普爾500指數為代表)黃金的走勢。其次,本行研究了在以往的滯脹情境中,黃金的走勢如何獨立於標準的60%股票/40%債券投資組合的表現,特別是與現金相比。再者,本行回顧了黃金在成熟市場不同經濟增長和通脹狀態等宏觀經濟下的表現。

這些短期研究的結論證實了本行的建議,即在長期高通脹和經濟增長前景不明朗的基準情境下,維持對黃金的戰略性配置。最後,本行簡單闡述了在平和的市場環境下,黃金沒有太大必要作為投資組合的核心資產,並解釋了本行認為從長遠來看這一情況不太可能出現的原因。

黃金和股票回撤

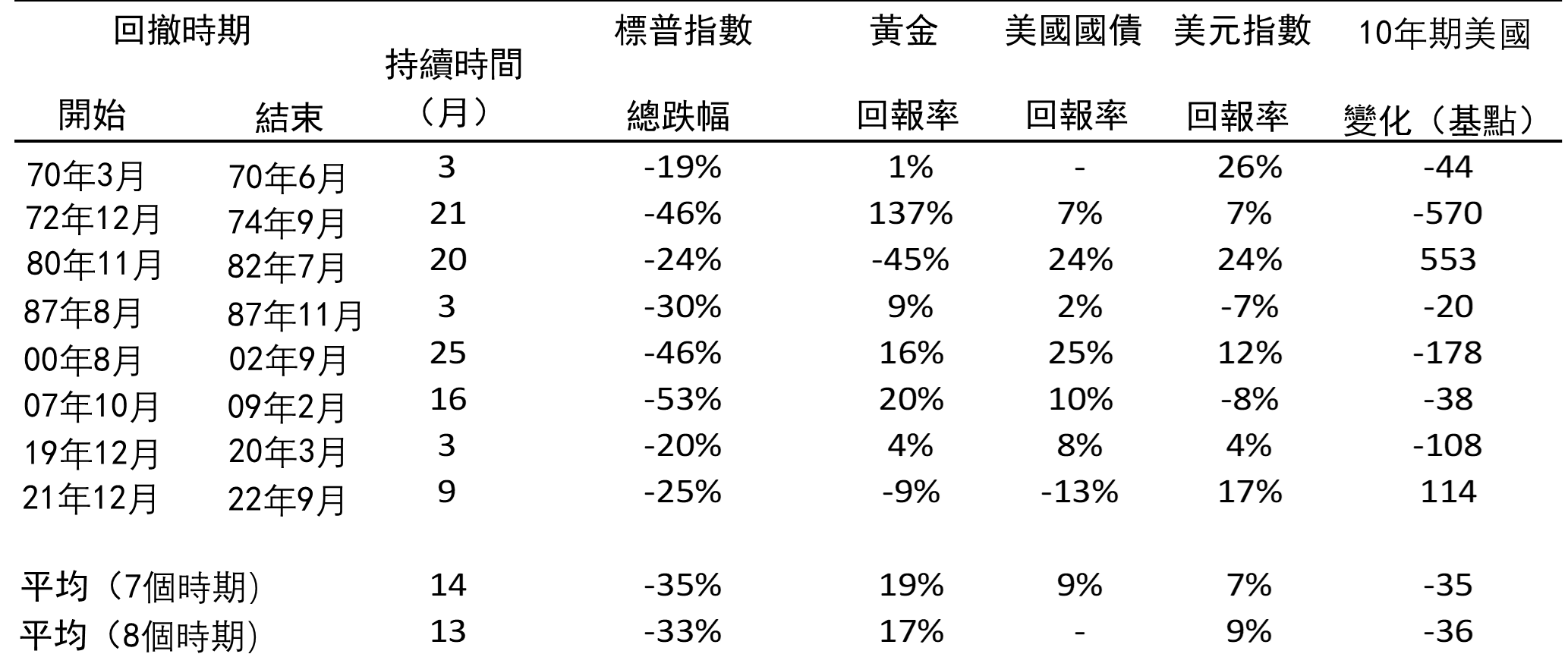

本行回顧了1970年以來黃金的走勢,當時主要貨幣放棄了金本位制,金價因此由市場驅動因素決定。自1970年以來,標準普爾500指數經歷了八次回撤,本行根據月度數據將其定義為峰谷修正幅度超過-15%。

圖表2:標普500指數回撤(陰影區)、黃金和標普500指數水平(自然對數)

資料來源:彭博、新加坡銀行

平均而言,上述回撤持續了13個月,標準普爾500指數下跌了35%。這些情況存在明顯差異。值得注意的是,最長一輪回撤持續了25個月,恰逢千禧之際互聯網泡沫破滅時期。標準普爾500指數在那兩年多的時間內下跌了46%。全球金融危機標志著最嚴重的一次回撤,標準普爾500指數在16個月內縮水了一半。在幾乎所有回撤過程中,黃金均表現亮眼,緩衝了股市的下跌,平均回報率略低於20%,遠高於美國國債9%的回報率。平均而言,在美股下跌期間,美元會走強,反映出其在避險事件中的防禦特性。

黃金僅在兩次標準普爾500指數下跌期間出現負回報。第一次發生在20世紀80年代初。受阿富汗和伊朗的地緣政治緊張局勢、通脹失控和美元疲弱的刺激,金價在經歷短暫上漲後,聯儲局為控制通脹上調利率700個基點,導致金價暴跌。當時通脹已從1978年的6.5%上漲800個基點到1980年3月的14.5%以上。即使貨幣政策收緊,通脹下降,但不同期限的利率均仍處於高位。經通脹調整後利率(即所謂的「實際孳息率」)擴大了逾550個基點,對金價構成重大風險。

近幾年,為應對新冠疫情後通脹飆升而實施的貨幣緊縮政策引發了2022年股市的修正,同時黃金(以及美國國債)也應聲下跌。在這兩種情況下,實際孳息率大幅上漲均會對黃金抵禦股市下跌的能力產生不利影響。正如本行所指出,歷史上金價與實際孳息率呈負相關。尤其是在實際孳息率較低或為負的情況下,這表明經通脹調整後的固定收益投資回報微薄或受到通脹的侵蝕,從而吸引投資者尋求黃金等其他保值手段。

圖表3:標普500指數回撤;黃金、美國國債和美元回報;10年期美國國債實際孳息率變化

資料來源:彭博、新加坡銀行

黃金和60/40股債投資組合

上述討論展示了黃金在股市下挫期間的彈性表現;接下來將擴大分析範圍,以研究在投資組合中配置黃金如何對所謂的「宏觀經濟尾部情境」進行緩衝,換言之,即宏觀經濟週期引發的概率較低但嚴重負回報的情境。具體來說,本行展示了少量黃金配置如何幫助傳統的60/40股債投資組合免受滯脹影響。為何關注滯脹?滯脹的特點是經濟增長緩慢或負增長、失業率高,同時出現高通脹。決策者發現這種組合難以管理,因為試圖抑制通脹將打擊經濟增長,而推動經濟增長則可能加劇通脹。不出所料,由於需求下降對收入的不利影響、通脹對利潤造成額外壓力、經濟增長放緩和再融資風險導致違約率飆升,以及市場對整體宏觀環境和政策不確定性的自然抵觸,大多數資產類別在滯脹時期表現不佳。

現代出現此類情況並不多,但1974年的全球滯脹是一個典型的例子。這一時期的特點是:嚴重而持久的經濟衰退(美國持續了16個月,從1973年11月至1975年3月),居高不下的失業率(美國在經濟衰退期間失去230萬個工作崗位;這在當時創下戰後最高紀錄),以及普遍的兩位數通脹。造成這一現象的原因尚有爭議,但普遍認為,歐佩克的石油禁運導致油價一夜之間上漲了兩倍,固定匯率制的取消(雖然不可持續)、不斷膨脹的戰爭經濟財政赤字以及過度寬鬆的貨幣政策是主因。

以股票為主的投資組合將虧損26%。60%股票和40%債券的平衡型投資組合虧損約20%。債券對股票虧損起到顯著的緩衝作用,使損失收窄了600個基點。

如果將40%的債券敞口換成35%債券和5%現金的組合,虧損為19.4%。換言之,增加5%的現金緩衝(債券為資金來源)將為平衡型投資組合提供大約50個基點的業績緩衝。

如果將40%的債券投資換成35%債券和5%黃金,整體投資組合虧損為16.8%。因此,5%的適度黃金持倉將為平衡型投資組合帶來超過300個基點的業績收益。這表明,在滯脹時期黃金帶來的緩衝作用比現金更有效。

但「金髮姑娘」利空黃金

與之形成鮮明對比的是,在高增長/低通脹環境下,黃金的表現不及美國股票和債券。與其他經濟狀態下的黃金表現相比,此環境下的黃金表現也最差。經濟增長強勁和低通脹時期被稱為「金髮姑娘」的原因是:這一理想組合可增強所有資產類別的回報表現——但黃金除外。在過去50年裏,「金髮姑娘」環境持續了很長一段時間,特別是在20世紀80年代和90年代。在這20年間,20世紀80年代初的宏觀經濟穩定,成功抑制了通脹,穩定了通脹預期,為經濟持續增長奠定了基礎。在科技促進生產力和全球化的推動下,這一模式一直延續至20世紀90年代。雖然20世紀90年代初伊拉克入侵科威特和海灣戰爭引發了政治衝擊,但這對經濟造成的通脹和增長影響却較為短暫。在20世紀80年代和90年代的大部分時間裏,「金髮姑娘」經濟蓬勃發展,股票和債券也是如此,而黃金則處於停滯狀態。

展望未來,本行認為從長期來看,高增長/低通脹模式的前景有限,而歷史上該模式曾拖累黃金表現。全球化帶來強大的通縮力量,並且與中國長達三十年的人口紅利完美重疊。現在,這一階段已經過去。通縮風險已消失,即使在日本也是如此。

相反,本行預計通脹將上升,直到2030年為止,通脹或將企穩於各央行2%的平均目標之上(2024超級趨勢:變革中的新世界)。在新冠疫情、俄烏戰事、環球民粹主義興起以及中美競爭的衝擊下,投資者正面臨日益碎片化的新世界。隨著各國政府在國防、健康護理、氣候變化和消除不平等方面的支出日益增加,以及企業紛紛重塑供應鏈以增強韌性抵禦衝擊,2020年代通脹上升已成為必然趨勢。

投資者傳統上會將黃金納入投資組合,以抵禦市場低迷和不利的宏觀結果對財富造成的負面衝擊。本行從這些短期事件研究中觀察到,這一策略完全恰當。本行認為,黃金仍將在投資者的投資組合中發揮核心風險緩沖這一基礎作用。

黃金將再放異彩

本行對今年黃金市場的整體看法樂觀。今年迄今,黃金的強勢表現已令股票和固定收益表現黯淡無光。

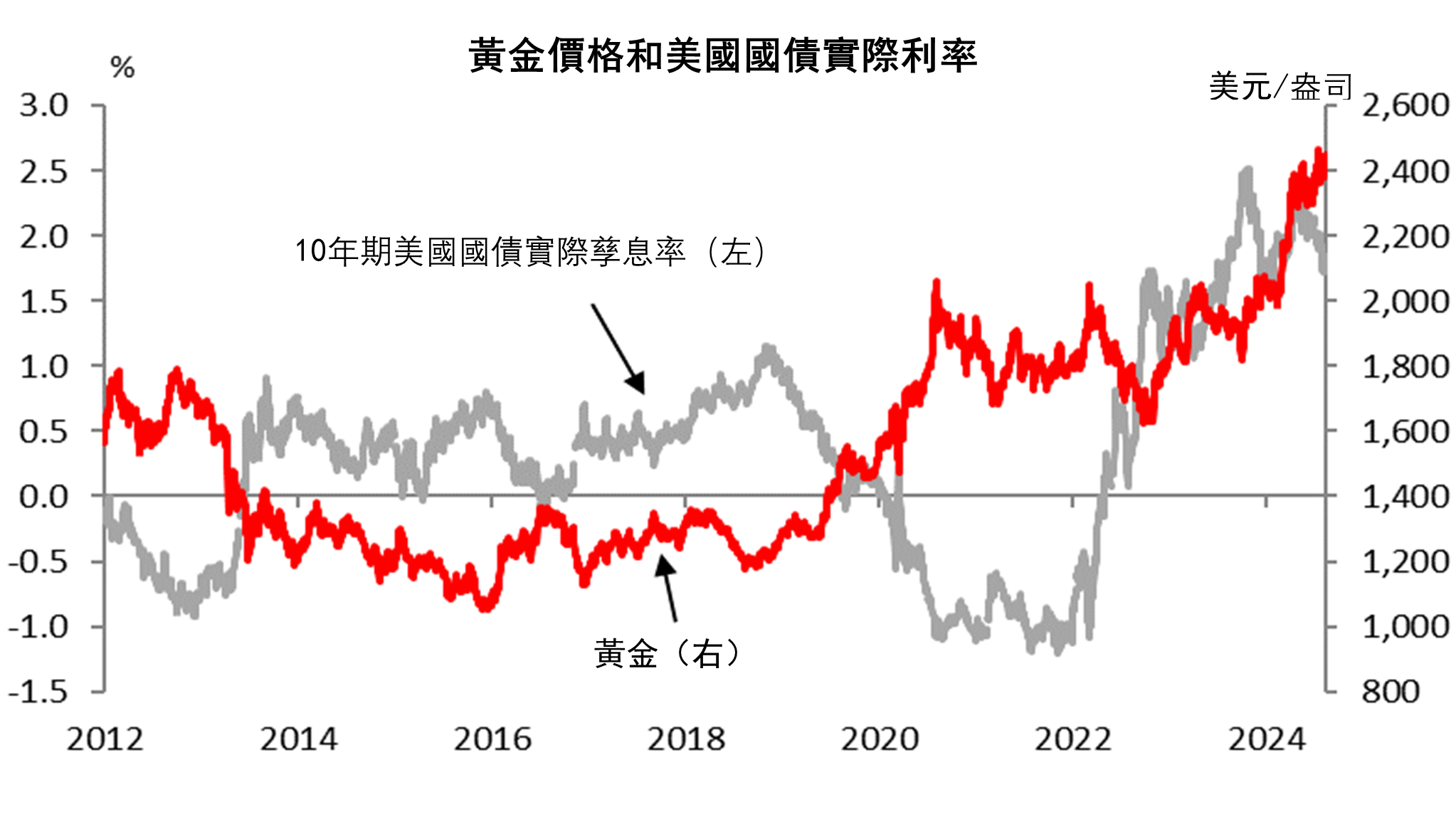

由於黃金是一種零收益長期資產,美國實際利率或經通脹調整後利率是持有黃金的機會成本,因此也是黃金的關鍵宏觀驅動因素。

圖表4:美國國債實際孳息率和黃金

資料來源:彭博、新加坡銀行

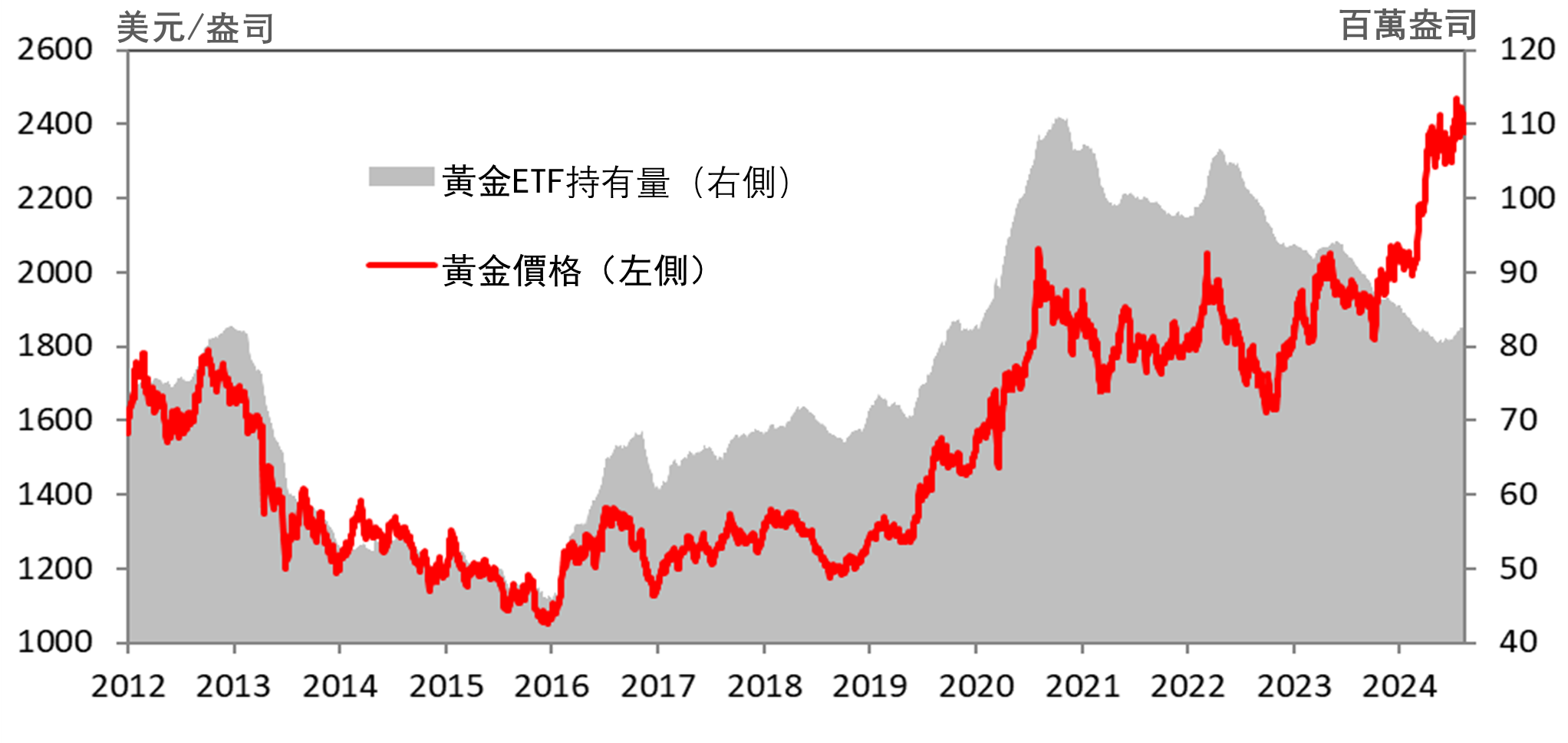

從歷史角度來看,聯儲局即將開啓降息週期,而貴金屬往往在降息週期表現良好。此次上漲是受聯儲局降息預期推動,導致西方資本重返黃金市場。西方交易所交易基金 (ETF) 需求在經歷長期下滑後,自2024年第二季度末以來開始呈現升勢。

圖表5:黃金ETF持有量和價格

資料來源:彭博、新加坡銀行

7月份的就業報告引發美國經濟衰退恐慌,隨後金融市場反映出聯儲局將於今年下半年大幅降息近100個基點的可能。因此,本行認為聯儲局不太可能採取較預期更激進的寬鬆貨幣政策。本行認為,下月聯儲局仍將首次降息25個基點,如果8月份數據也表現疲弱,聯儲局才會進一步放寬貨幣政策。聯儲局或將於11月份再次降息25個基點,以防範經濟衰退,但如果通脹仍具粘性,本行認為聯儲局將等到12月再降息。因此,本行仍認為2024年將降息兩次,每次25個基點。預計當降息真正開始時,金價將有所反彈,但本行認為,目前金價已在很大程度上反映了今明兩年的大幅降息。

黃金作為對沖金融和地緣政治衝擊的避險工具

市場對聯儲局政策趨鴿的預期有限。不過,雖然過去三年美國利率和美元大漲,但結構性看漲因素仍推高金價,表明金價還有進一步上漲空間。無論美國11月份大選結果如何,所有這些因素均可能持續存在,其中包括美國財政赤字風險、央行儲備多元化,以及亞洲的消費需求。但在「特朗普2.0」情境下,這些因素或將被放大。在此情境下,金價可能隨著美國利率和美元上行壓力而走高,因為所有這些市場同時反映出對美國財政、通脹和保護主義加劇的擔憂。

首先,美國因2022年俄烏衝突而利用美元對俄羅斯實施制裁,導致新興市場央行加大了黃金購買力度。土耳其、印度、埃及、哈薩克斯坦、卡塔爾、約旦、伊拉克、利比亞、波蘭和捷克等新興市場央行是主要買家,但中國一枝獨秀,成為黃金購買主力軍。截至2024年7月,中國目前持有7,280萬盎司黃金,約佔該國國際儲備的5%。

雖然有報道稱中國在2022年11月開始購買黃金18個月後,自5月起已停止購買黃金,但本行認為,包括中國在內的新興市場央行或仍將頻繁買入黃金。本行預計央行儲備購買黃金以分散風險的舉措不會發生變化。

雖然金價創下歷史新高且近期通脹問題有所緩解,但世界黃金協會的《2024年央行黃金儲備調查》顯示,在接受調查的69家央行中,有29%的央行計劃在未來12個月增加黃金持有量,高於2023年調查中的24%。新興市場央行購買黃金以對沖地緣政治和金融衝擊。金融方面提及因素包括「通脹對沖」和「危機時期的表現」,而地緣政治因素包括「地緣政治多樣化」、「缺乏政治風險」和「制裁問題」。

其次,由於房地產和股市投資回報令人失望,且存款利率仍很低,中國的零售實物黃金購買量增加。雖然金價敏感且近期飆升,導致目前中國需求走弱,但市場對人民幣貶值的擔憂也可能是此前刺激零售購買行為的原因。目前印度的家庭需求同樣疲弱,但黃金進口稅的下調應有助於刺激需求。進口關稅從15%降至6%,達到2013年5月以來的最低水平。

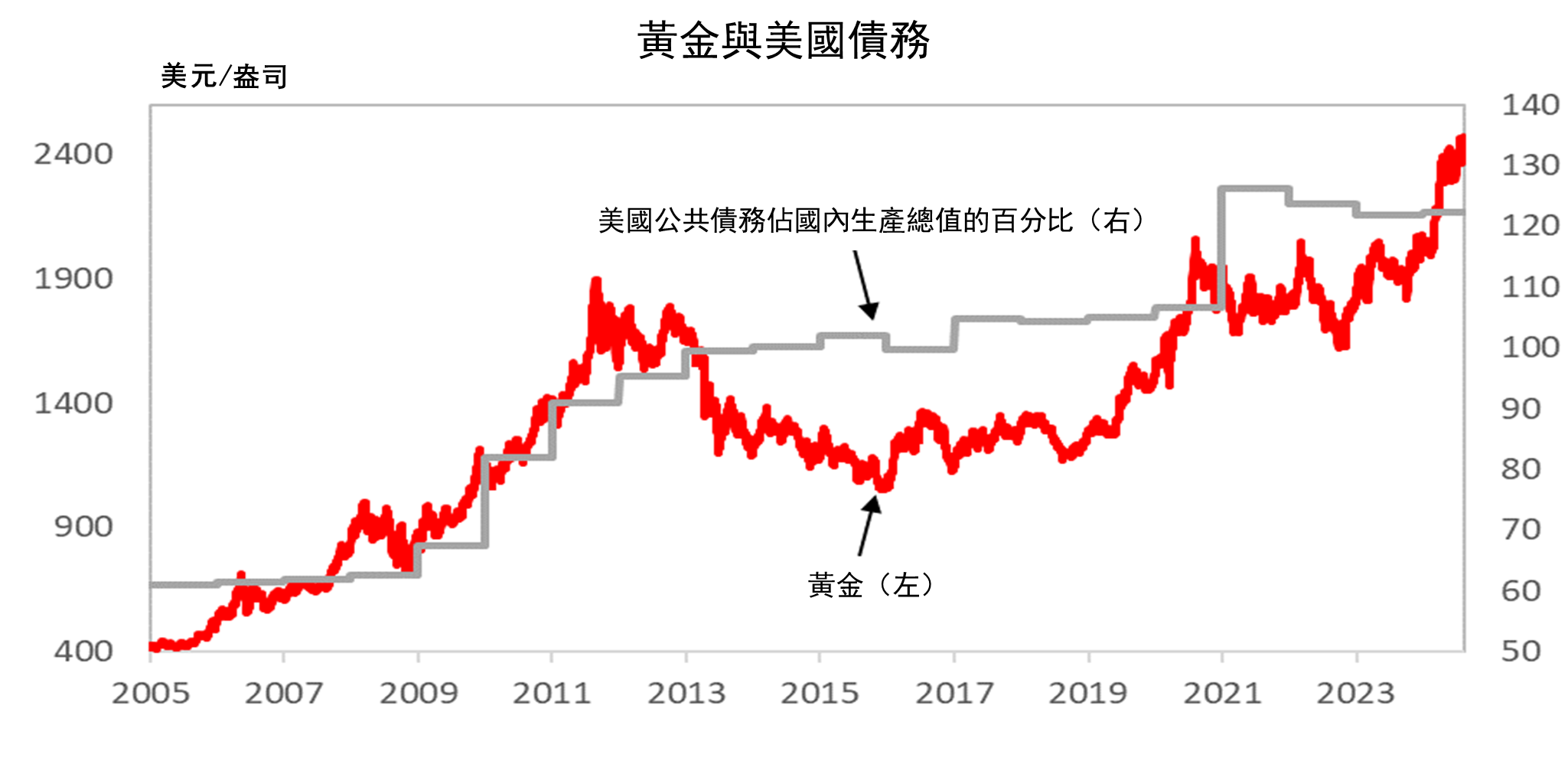

再者,在11月份美國總統大選前,市場重新關注美國的財政赤字和不斷上升的債務佔國內生產總值比例,這可被視為醞釀結構性恐慌的另一特徵,並將對黃金購買行為產生積極影響。美國國會預算辦公室最新預測顯示,若維持現有政策,到2027年美國債務佔國內生產總值比重將超過二戰期間創下的106%的最高紀錄。

圖表6:美國公共債務和黃金

資料來源:彭博、新加坡銀行

哪些情境可能會終止黃金熱潮?

如果中東地區和俄烏之間的持續緊張局勢達成和平解決方案,並且相關制裁風險消退,未來金價可能下行。新興市場央行或會放緩購買黃金的步伐。

其次,中國經濟增長問題緩和,或將減少零售投資者購買黃金的興趣。其中可能跟更大力度的房地產政策支持相關。

第三,如果美國經濟再次加速並且聯儲局迅速轉向鷹派立場,金價可能面對較疲軟的情境。實際利率上升意味著持有成本上升,將引發黃金持倉回吐。但這幾種發展態勢同時出現的可能性較低,因而支撐本行觀點,依然看好黃金牛市前景。

免責聲明和披露事項

中文譯文僅供參考。如中英文存在任何分歧、不一致或歧義,概以英文版本爲準。

本材料由新加坡銀行有限公司(公司註冊號碼:197700866R)(「本行」)編製並由本行在新加坡分發。

本材料不提供單獨定制的投資建議。本材料為一般性傳閱而編製,僅供此用途。本材料的內容未考慮任何特定人士的具體投資目標、投資經驗、財務狀況或特殊需求。您應獨立評估本材料的內容,並考慮本材料中討論的任何產品的適用性,同時考慮您自己的具體投資目標、投資經驗、財務狀況和特殊需求。如果對本材料的內容或本材料中討論的任何產品的適用性有疑問,在承諾購買任何產品之前,您應向自己的財務顧問或其他專業顧問尋求獨立的財務意見,同時考慮您的具體投資目標、投資經驗、財務狀況和特殊需求。

本行對因使用或依賴本材料所載或由此衍生的任何資料,或因本材料遺漏所導致的任何損失(無論直接、間接或相應的損失)概不承擔責任,但因本行故意違約或重大過失造成的損失除外。

本材料本身並非也不應被解釋為交易任何產品或建立任何法律關係的要約或招攬。如果您有興趣購買或銷售本材料中討論的任何產品,您應該直接聯繫您自己的持牌代表。

本材料不擬在新加坡、中國香港或本行全權酌情指定的其他司法管轄區以外的地區分發、發佈或供任何人士使用;若本行全權酌情認定,在該等其他司法管轄區分發、發佈或使用本材料將違反適用法律,或將使本行或其相關公司、相關人士、關聯人士或聯屬公司(統稱「關聯方」)在當地面臨任何許可、註冊或其他監管要求,則本材料亦不擬在該等司法管轄區分發、發佈或供任何人士使用。

本行及其關聯方可能發佈其他報告、分析或其他文件,表達與本材料內容不同的觀點,並可能提供與本材料觀點相反的其他建議或作出與本材料觀點相反的投資決策,所有報告、分析和文件中表達的所有觀點均可隨時更改,恕不另行通知。本行及其關聯方保留隨時(包括在發表之前)根據本材料內容採取行動或使用本材料內容的權利。

本材料的作者可能已與本行內部或外部的其他人士討論過本材料中包含的資料或觀點,並且作者或其他本行員工可能已經根據該等資料或觀點採取行動(包括向本行其他客戶傳達該等資料或觀點)。

本行、本行員工(包括作者在編製本材料時可能曾諮詢的人士)及可能持有長倉或短倉(包括可能與本材料中的觀點不同或相反的持倉,或可能在本資料中討論的任何產品(包括其衍生工具)持有權益)的本行管理的全權委託賬戶,可能已按不再適用的價格及市況購入有關持倉,可能不時買賣有關產品,以及可能與您的權益不同或對您的利益有所不利。

分析師聲明

編寫本材料的分析師證明,本材料中包含的意見準確且唯一地反映了該分析師對公司證券的看法,已採取合理審慎措施以確保該等觀點的獨立性與客觀性。

編寫本材料的分析師及其關聯人士在該公司不持有任何財務利益。財務利益指對證券、認股權證及/或其他衍生工具的投資。分析師的薪酬由新加坡銀行有限公司整體收入決定,其報酬的任何部分(無論過去、現在或將來)均與本材料所載具體建議或觀點無直接或間接關聯。相關分析師的工作匯報關係區別並獨立於新加坡銀行有限公司的業務招攬或營銷部門。

分析師及其關聯人士確認其均不擔任相關公司的董事或高級職員,相關公司或其他第三方也未就本材料向分析師提供或同意提供任何報酬或其他利益。

「關聯人士」的定義是 (i) 分析師的配偶、父母或繼父母,或任何未成年子女(親生或領養)或未成年繼子女,或任何兄弟姐妹或繼兄弟姐妹;(ii) 分析師、其配偶、父母或繼父母、未成年子女(親生或領養)或未成年繼子女、兄弟姐妹或繼兄弟姐妹作為受益人或全權對象的信託的受託人;(iii) 習慣於或有義務按照分析師的指示或指引行事的其他人。

利益衝突聲明

本行是新加坡一家受新加坡金融管理局監管的持牌銀行。新加坡銀行有限公司香港分行(在新加坡註冊成立的有限公司)是香港《銀行業條例》(第155章)所界定的認可機構,受香港金融管理局監管,同時也是香港《證券及期貨條例》(第571章)所界定的註冊機構,受香港證券及期貨事務監察委員會監管。本行、本行員工及本行新加坡辦事處/中國香港辦事處管理的全權委託賬戶可能持有本文件提及的任何投資產品(包括其衍生工具)的長倉或短倉,或在其他方面擁有權益,並可能不時處置任何該等投資產品。本行隸屬於華僑銀行集團(就本文而言指華僑銀行有限公司(「華僑銀行」)及其附屬公司、相關公司及聯屬公司)。華僑銀行集團、其相應董事和/或員工(統稱「相關人士」)可能在本材料所述投資產品或發行人中擁有權益。該等權益包括進行相關投資產品交易,以及向該等發行人提供經紀、投資銀行及其他金融服務。華僑銀行集團及其相關人士也可能與該等投資產品的提供商有關聯,並從中收取費用。由於華僑銀行的「中國牆」安排,華僑銀行、本行、華僑銀行投資研究私人有限公司、華僑銀行證券私人有限公司或華僑銀行集團的其他成員與本報告中提及的任何人士或實體之間可能存在本行及其分析師並不知情的利益衝突。

本行遵循集團政策(不時修訂及更新),按照集團各實體的方式,管理或消除可能影響華僑銀行集團任何研究分析師發佈的研究報告公正性的任何實際或潛在利益衝突。

其他披露事項

杜拜國際金融中心 (DIFC)

如本材料涉及結構性產品和債券,則適用本條款:

分銷商聲明並同意,除非根據杜拜金融服務管理局的市場規則構成「豁免要約」,否則其未曾且將不會向杜拜國際金融中心的任何人士提供該產品。

杜拜金管局對與豁免要約相關的任何文件不承擔審閱或核實責任。

杜拜金管局並未批准該資料備忘錄,亦未採取任何措施核實其中所載資料,對此不承擔任何責任。

本文件所涉及的產品可能缺乏流動性和/或在轉售方面受到限制。所發售產品的潛在購買者應自行對產品進行盡職調查。

請確保您理解相關發售文件(包括但不限於資料備忘錄或發售通函)的內容以及本文件中所載的條款。如果您不理解相關發售文件及本文件所列條款的內容,應在決定是否投資前,根據自身需要諮詢經授權的財務顧問。

如本材料涉及基金,則適用本條款:

本基金不受杜拜金管局任何形式的監管或批准。杜拜金管局不負責審閱或核實與本基金有關的任何招股說明書或其他文件。因此,杜拜金管局並未批准招股說明書或任何其他相關文件,亦未採取任何措施核實招股說明書中所載資料,對此不承擔任何責任。本基金相關的單位可能流動性不足,且/或受到轉售限制。潛在購買者應對該等單位進行獨立的盡職調查。如果您不理解本文件的內容,您應諮詢經授權的財務顧問。請注意,此發售僅面向專業客戶,並不針對零售客戶。

您可在正常營業時間內在以下地址查驗上述資料:

新加坡銀行

Office 30-34 Level 28

Central Park Tower

DIFC, Dubai

U.A.E

中國香港

新加坡銀行有限公司(香港分行)是香港《銀行業條例》(第155章)所界定的認可機構,受香港金融管理局監管,同時也是香港《證券及期貨條例》(第571章)所界定的註冊機構。金融產品及服務僅向符合《證券及期貨條例》及其項下《證券及期貨(專業投資者)規則》所界定的「專業投資者」提供。

本材料並未送交香港公司註冊處登記,其內容亦未經任何香港監管機構審閱。因此:(i) 投資產品不得在香港以任何文件形式發售或出售,除非發售或出售對象是香港《證券及期貨條例》(第571章)及據此制定的《證券及期貨(專業投資者)規則》所界定的「專業投資者」,或在其他情況下,不會導致該文件成為香港《公司(清盤及雜項條文)條例》(第32章)所界定的「招股說明書」或不構成《公司(清盤及雜項條文)條例》所界定的向公眾要約;以及 (ii) 除非相關股份/票據已或將僅出售給香港境外人士,或僅出售給符合《證券及期貨條例》及其項下《證券及期貨(專業投資者)規則》定義的「專業投資者」,否則任何人士均不得在香港或其他地方發出任何與該等投資/產品相關的要約、廣告或其他材料,如其對象為香港公眾,或其內容可能被香港公眾獲取或閱讀(根據香港證券法允許的情形除外)。

如本材料涉及衍生工具,除非您完全了解並願意承擔相關風險,否則切勿投資。如有任何疑問,您應在必要時諮詢獨立專業的財務、稅務和/或法律意見。

如本材料涉及複雜產品,則適用本條款:

有關複雜產品的警告聲明和資料

(適用於由中國香港客戶經理管理的賬戶)

- 投資者應謹慎對待複雜產品;

- 投資者應注意,複雜產品的過往業績並不代表未來表現;

- 本行提供的所有複雜產品只面向專業投資者(經香港證券及期貨事務監察委員會(「香港證監會」)認可的不具備彌補虧損能力的衍生工具基金及上市衍生工具除外);

- 所有複雜產品均非本金受保護的產品。

如果本材料涉及複雜產品(基金和ETF),則額外適用本條款:

- 對於發行人所提供的發售文件或資料未經香港證監會審閱的複雜產品,投資者應對該發售保持謹慎,並知悉該等發售文件未經香港證監會審閱;

- 對於被描述為已獲香港證監會認可的複雜產品,投資者應注意,該認可並非等同於官方推薦,香港證監會的認可並非對該複雜產品的推薦或背書,亦不保證該複雜產品的商業價值或其表現。

如本材料涉及複雜產品(期權及其變體、掉期及其變體、累計期權及其變體、反向累計期權及其變體、遠期),則額外適用本條款:

- 投資者可能遭受超過投資金額的虧損。

如本材料涉及彌補虧損類產品,則適用本條款:

有關彌補虧損類產品的警告聲明和資料

(適用於由中國香港客戶經理管理的賬戶)

在您投資於任何彌補虧損類產品(由香港金融管理局定義)前,請閱讀並確保您了解彌補虧損類產品,該等產品通常具有以下特點:

- 產品有被減記或轉換(視情況而定)為普通股的風險;

- 或有減記或轉換可能將在某些情況下發生(例如在無法存續或資本比率降至指定水平時),且產品可能將導致重大虧損;

- 該等產品屬高風險交易和複雜產品,因為其需承擔損失的情形難以預測,且事前對潛在損失金額的評估也高度不確定;

- 該等產品僅針對專業投資者,一般不適合零售客戶;

- 該等產品的信用評級通常為次級。在發行人清算或破產的情況下,投資者只有在其他優先債權人獲償後才可獲得償付,這可能導致投資金額出現重大虧損。

如本材料涉及存款證,則適用本條款:

存款證並非受保障存款,不受香港存款保障計劃保障。

如本材料涉及結構性存款,則適用本條款:

結構性存款並非受保障存款,不受香港存款保障計劃所保障。

如本材料涉及結構性產品,則適用本條款:

本產品為涉及衍生工具的結構性產品。除非您完全了解並願意承擔相關風險,否則切勿投資。如果您對產品所涉風險有任何疑問,可向中介機構說明或尋求獨立的專業意見。

新加坡

新加坡銀行有限公司是一間由新加坡金融管理局發牌並監管的銀行。同時,本行亦是新加坡2001年《證券和期貨法》項下的豁免資本市場服務實體,以及2001年《財務顧問法》項下的豁免財務顧問。

如果本材料涉及結構性存款,則適用本條款:

本產品為結構性存款。結構性存款不受新加坡存款保險公司承保。與傳統存款不同,結構性存款具有投資成分,回報可能會有所不同。在承諾購買本產品之前,您可能需要尋求財務顧問的獨立意見。如果您選擇不尋求財務顧問的獨立意見,您應該審慎考慮本產品是否適合您。

如本材料涉及雙幣種投資,則適用本條款:

本產品是雙幣種投資。雙幣種投資產品是一種衍生工具或嵌入衍生工具的結構性產品。雙幣種投資產品涉及一種貨幣期權,該期權賦予存款機構在到期時以基礎貨幣或替代貨幣償還本金的權利。本投資賺取的部分或全部利息代表該期權的溢價。

通過購買本雙幣種投資產品,您將賦予本產品發行人在未來某個日期以不同於您初始投資所用貨幣的替代貨幣向您償還的權利,無論屆時您是否希望以這種貨幣償還。雙幣種投資產品會受到外匯波動的影響,這可能會影響您的投資回報。外匯管制也可能適用於您的投資所關聯的貨幣。與最初投資的基本金額相比,您的本金可能會遭受虧損。在承諾購買本產品之前,您可能需要尋求財務顧問的意見。如果您選擇不尋求財務顧問的意見,您應該審慎考慮本產品是否適合您。

新加坡銀行有限公司英國分行 (BOSL UK) 是根據新加坡法律註冊成立的公司,受新加坡會計與企業管理局監管(註冊編號:197700866R),性質為以股本限責的公眾公司,總部位於新加坡,並通過其英國分支機搆 (BR027666) 在英國開展業務。新加坡銀行有限公司英國分行(FRN編號:1038970)是華僑銀行有限公司倫敦分行指定的代表機構。華僑銀行有限公司獲新加坡金融管理局授權並受其監管。華僑銀行倫敦分行獲英國審慎監管局(機構編號:204687)授權,同時受英國金融行為監管局監管及審慎監管局的有限監管。有關華僑銀行有限公司倫敦分行受審慎監管局監管範圍的詳細資料,可應要求提供。本材料僅供指定收件人使用。嚴禁未經授權獲取、使用或傳播。如果您不是預期收件人,請立即通知本行並刪除所有副本。新加坡銀行有限公司英國分行不提供法律、會計或稅務諮詢。如欲獲取符合您特定狀況的專業建議,請諮詢獨立專業人士。

本產品或服務僅面向具備專業客戶資格的投資者提供,不面向零售客戶。任何收到本材料的英國境內人士均被視為已聲明並同意其符合專業客戶資格。該等收件人亦聲明並同意,除其具有全權酌情投資決策權的專業客戶以外,其未代表英國境內的其他任何人士接收本材料。新加坡銀行有限公司英國分行將採信該等聲明和同意的真實性和準確性。非「專業客戶」人士不得依賴本材料或其中任何內容,或據此採取行動。

投資金融市場存在資本虧損風險,投資者在作出任何投資決策前,應充分認識並謹慎評估該風險。投資價值可能波動,且無法保證投資者能夠收回初始投資金額。過往業績並不代表未來表現,投資回報可能受多種因素影響,包括但不限於市場狀況、經濟因素以及法規或稅法的變更。前瞻性陳述不應被視為對未來事件的保證或預測。投資者應做好可能損失全部或部分投資本金的準備。建議投資者在作出任何投資決策前,尋求專業建議,並進行充分的調查與研究。新加坡銀行有限公司英國分行並未對本材料中提及的任何特定投資或金融產品授以認可。新加坡銀行有限公司英國分行及其員工對於因使用本材料或依賴本材料內容所導致的任何損失或損害,概不承擔任何責任。

跨境免責聲明和披露事項

有關跨境市場營銷的免責聲明與披露事項,請參閱:

https://www.bankofsingapore.com/zh-hk/disclaimers_and_disclosures.html

ESG免責聲明

本文件包含關於ESG因素的資料,或介紹本行在考慮、評價或評估ESG因素時的流程。

目前並無普遍認可的環境、社會和治理(「ESG」)標準,對於活動、實踐、產品或服務是否符合「環保」、「可持續」、「負責任」、「氣候友好」等標準也未達成共識。ESG結果或指標的評估可能需要前瞻性情境分析、估計、解釋和假設,而且可能具有不確定性和推測性。可能並無科學的共識。科學證據和數據可能不具有結論性或存在局限性,且後續可能出現新的證據和數據。ESG標準可能取決於主觀性或價值判斷。ESG標準以及法律、規則和法規可能因不同司法管轄區而存在差異。不同司法管轄區已制定分類體系,用以界定「環境可持續」、「綠色」或同等性質的活動,而同一活動在不同分類體系中可能被歸入不同類別。實現一個ESG目標可能需要以犧牲其他ESG目標為代價,或者需要在其他ESG目標方面作出妥協。因此,本行的ESG標準及對ESG因素的評估可能無法滿足您的期望或目標,亦可能與某些ESG法律、法規、規章及標準存在不一致之處。概不保證不會出現負面ESG結果,本行也不保證您的投資將產生積極的ESG影響。在作出任何投資承諾之前,您應確保充分理解本行ESG標準及ESG因素評估流程,並評估本行ESG標準及評估流程是否符合您的預期或適合您的需求。您需對自身的投資決策承擔全部責任。

本行依賴第三方ESG評級。儘管本行已本著誠信原則並以合理謹慎的態度選定第三方ESG評級機構,但本行並未獨立核實該等第三方機構的ESG評級。本行對第三方ESG評級的質素、準確性、完整性、嚴謹性、及時性或可驗證性不作任何明示或暗示的陳述或保證,且對該等第三方ESG評級不承擔任何責任。ESG評級可能基於因限制或其他原因而不完整的數據,或基於可能無法實現的承諾和目標。您應審閱並了解第三方ESG評級機構在其方法、數據來源以及其他相關資料方面的披露,並在必要時尋求專業顧問的建議。

考慮ESG因素可能會犧牲較高的財務回報,短期內尤其如此。儘管ESG風險可能導致財務損失,但該等損失若發生,也僅可能在長期內顯現。ESG因素及其篩選標準可能導致某些具有高回報潛力的投資產品被排除,亦可能限制投資組合的多元性,從而影響投資組合的波動性。