本行預計,AI將保持兩位數的結構性盈利增長,遠高於大多數其他行業。最新數據顯示,2026年僅四個月內,算力需求就增長了近四倍,這表明企業實際應用明顯加速。儘管普及得如此迅速,但AI滲透率仍處於相對早期階段:據估計,生成式AI的採用率僅約為50%,而早前互聯網等具變革性的技術,其採用率則超過 90%。這表明AI增長前景廣闊,亦進一步印證了本行的觀點:AI是一項可持續長達數年的結構性主題。在此背景下,超大規模雲端服務商在最近財報季中將資本支出上調至新高亦不足為奇。

訓練和推理任務採用不同的算法。訓練通常會同時處理海量數據,可能耗時數週;而推理則是根據用戶提問,在接收到提問時即時運作。與訓練不同,推理無需執行成本高昂的反向傳播。在推理場景下,其中一個最重要的考量就是低延遲。用戶希望聊天機械人能快速作答,而對於需要「思考」或推理的模型而言,在用戶看到最終輸出結果之前,推理過程往往已經反覆執行了多次。

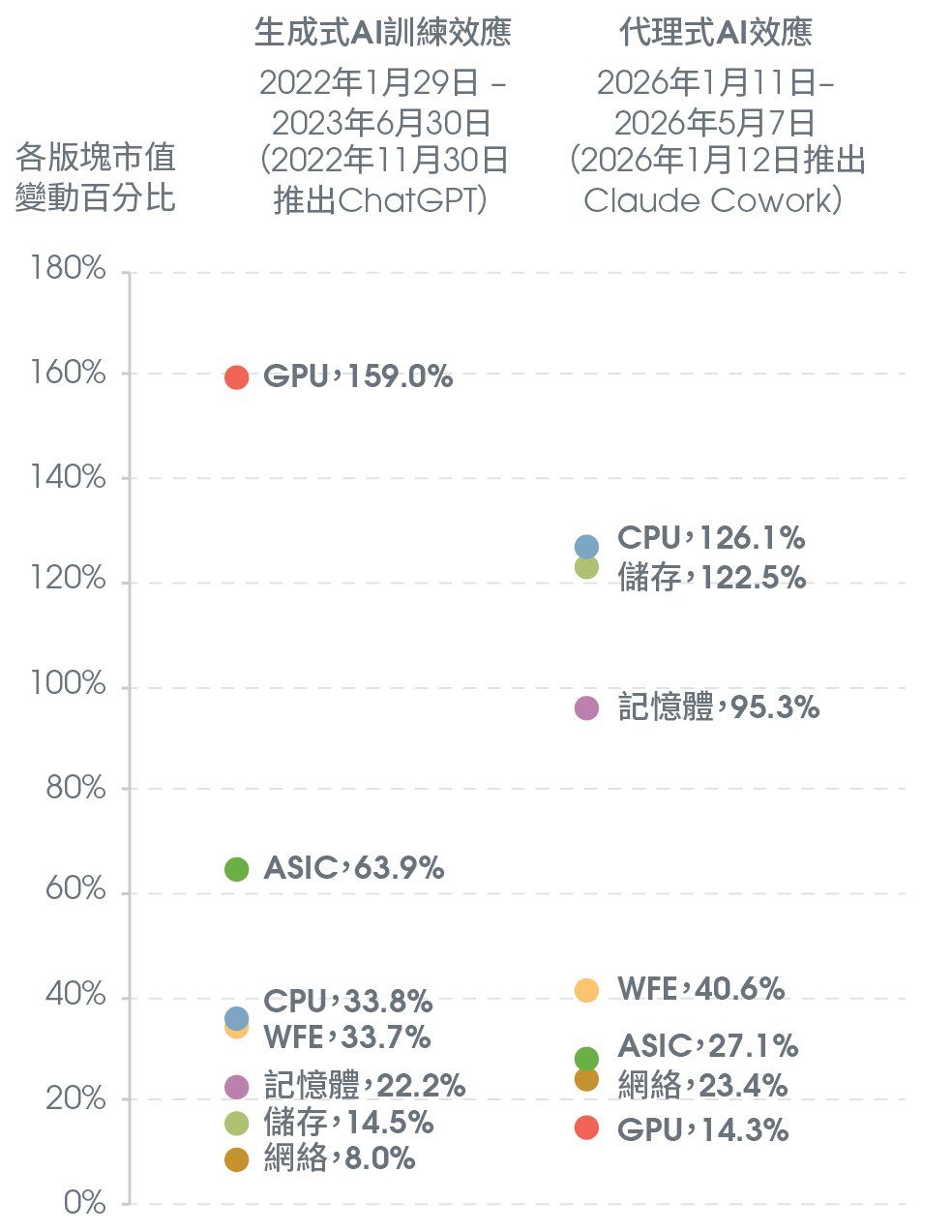

因此,隨著代理式AI的興起,從AI訓練到推理的這一轉變,標誌著一個關鍵的「推理拐點」:AI由此從階段性的研發,邁入持續性、生產規模級別的工作負載階段。這一演變帶來了新的投資機會,隨著對持久、低延遲算力的需求開始超越最初的訓練熱潮,超大規模雲端服務商以及硬件、網絡和儲存板塊都將從中受益。

事實上,市場已經開始有所反應。儘管半導體行業仍在帶動科技股屢創新高,但半導體領域的贏家顯然已不再局限於G P U, 而是擴展到推理專用集成電路 (ASIC)、中央處理器 (CPU)、記憶體、儲存以及網絡領域。儘管行業可能仍然對GPU保持強勁需求,但如今每一次模型調用都對協調、記憶體以及系統層面的運算能力提出更高要求。CPU與GPU的配置比例甚至可能從1:4-8 提高至1:1,這將引發半導體格局的巨變。

附註:每個版塊均基於一籃子代表性股票計算

資料來源:新加坡銀行、彭博

隨著各大互聯網企業普遍表示其雲端業務收入正在加速增長,且積壓訂單不斷增加,市場對互聯網企業將資本支出變現能力的擔憂亦有所緩解,這表明算力需求持續超出目前數據中心的承載能力。原生AI銷售額的急增進一步印證了終端用戶採用率的強勁走勢。此外,互聯網巨頭正積極透過擴充產品線來實現AI投資的商業化變現,業務範圍已從服務擴展至芯片銷售。這些舉措應能緩解早前市場對企業能否將龐大AI 資本開支變現的憂慮。

根據國際能源署(IEA)預測,2024年至2030年間,數據中心用電量預計將以每年約15%的速度增長,這一增速是其他所有行業總用電量增速的四倍以上。

根據美國能源部數據,美國電力需求增速預計將出現階梯式上升,從2000年至2020年間的年均1%,提升至其後直至2050年的年均3%。電力需求迎來拐點,從美國電價中可見一斑:2025年,美國電價上升5.5%,遠高於 2011至2020年期間每年0.9%的升幅。

儘管如此,大型可再生能源開發商或公用事業企業與其他企業之間可能會出現收益分配不均的情況。隨著項目規模不斷擴大且日益複雜(例如從純光伏項目轉向「光伏+儲能」項目),美國該行業的整合時機已然成熟,且大型企業通常具備更為充裕的資源和能力去適應不斷變化的政策法規。

經歷長達15年的下滑後,2025年歐洲的電力需求恢復正增長。展望未來,未來十年的數據中心建設到2035年可能帶動高達15%的電力需求,並為可再生能源的發展提供助力。根據歐洲主要電網營運商收集的數據,歐洲電網對數據中心接入申請的需求呈指數級增長,估計其規模約為現時歐盟28國電力需求的90%。

隨著半導體技術的進步以及全球AI基礎設施的大規模建設,AI的用水足跡正持續擴大 AI 在數據中心的水資源消耗可細分為:(1) 範圍 1(來自營運活動的直接用水):數據中心內部的冷卻耗水; (2) 範圍 2(來自外購能源的間接用水):場外發電耗水;以及 (3) 範圍 3(來自供應商的間接用水):半導體製造耗水。儘管AI訓練效率的提升有望降低算力成本,但這亦可能構成了「傑文斯悖論」(Jevons Paradox):隨著AI應用的普及速度超過效率提升的速度,對AI算力的整體需求將迅速增長。

AI持續發展所帶來的額外用水需求,將加劇氣候變化帶來的壓力,並使水資源短缺問題進一步惡化。世界資源研究所 (WRI) 估計,目前環球約有40億人(佔世界人口的50%)每年至少有一個月面臨嚴重的水資源短缺。該機構預測,即使在樂觀情境下(即到2100年環球氣溫升幅控制在1.3 -2. 4 °C以內),到2050 年,預計還將有 10億人面臨極其嚴峻的水資源短缺問題。

因此,由於水資源緊張,許多地方政府已開始限制數據中心和半導體製造廠用水。2021年大旱期間,台灣地區對半導體製造商實施了限水措施;而在2019年,新加坡亦因對水資源和能源消耗的憂慮,暫停了新數據中心的建設。2022年,荷蘭叫停了超大規模數據中心的建設。各地政府亦積極推廣節水型基礎設施。例如,明尼蘇達州已提出一項法案,要求數據中心開發商確保充足的水源供應,並部署閉環冷卻系統。

提供節水技術的公司,將同時受惠於監管政策的支持與數據中心經營需求的推動。這些公司包括液冷技術供應商,以及水循環利用與處理技術企業。與傳統蒸發式冷卻方案相比,液冷方案的耗水量更低。另一方面,資料中心和半導體製造商在營運中會消耗大量超純水 (UPW),因此投資先進的水循環再用系統對其至關重要。

關鍵礦產是指對一國經濟或國家安全至關重要,而其供應鏈又容易受到衝擊而出現中斷的礦產資源。在環球格局日益分化、貿易壁壘加速抬升的背景下,關鍵礦產已成為決策者和投資者共同關注的焦點,因為除了保障能源安全和國防之外,關鍵礦產更是環球爭奪AI主導權的過程中不可或缺的原材料。可以預見,隨著發展此等戰略性板塊的相關政策陸續推出,這場競爭今後只會愈演愈烈。

支撐AI訓練與應用不可或缺的半導體和數據中心,在生產過程中需要消耗多種關鍵礦產資源,包括銀、矽、稀土元素(REE)、鎵、鍺、鉑,尤其是銅。國際能源署預計,截至2030年,數據中心的銅用量可能達到25萬至 55萬噸,約佔環球銅總需求的1%至2%。

目前持續的AI軍備競賽以及對通用AI (AGI)的追求,正導致超大規模雲端服務商資本支出急增、數據中心大規模擴建,並引發了一場AI人才爭奪戰。儘管在未來數年內,AI的深遠影響仍將是一大關鍵的長期趨勢,但本行亦觀察到了幾個風險源頭,投資者在未來布局時需將其納入考量。

首先,本行觀察到,與AI相關的債權發行在投資級別債券市場正加速推進,並向高收益債券及私募信貸領域延伸。從長遠來看,鑑於息差收窄,市場將開始質疑消化這些新增供給的能力。槓桿率偏高的股票亦將受到投資者日趨嚴格的審視。

其次,資源短缺的問題日益凸顯。電網接入和發電能力正迅速成為數據中心建設的制約因素;而數據中心高度集中於某些地區( 如美國維珍尼亞州及德州) ,一旦這些區域發生電網故障或水資源短缺,AI價值鏈將面臨風險。

第三,在基礎設施等工具之外,AI技術棧各層級的商業化模式仍存在爭議。以大語言模型為例,如今市場上的產品層出不窮,人們不禁要問:從長遠來看,與價格低廉的中國模型相比,客戶是否願意為成本高昂的西方前沿模型買單?在軟件方面,生成式AI和代理式AI的崛起不僅令部分應用層軟件企業的存在價值受到質疑,亦對軟件行業習以為常的傳統「按席位訂閱收費」商業模式構成了挑戰。

第四,數據中心的快速擴建亦可能放大各類技術迭代所帶來的衝擊。例如,隨著GPU技術的快速迭代,未來,舊設施(如機櫃功率密度為5至10千瓦的設施)需求量和使用率可能會下降。

最後,過度訂購的風險仍然存在。鑑於供應鏈各環節均面臨嚴重瓶頸,GPU、網絡設備及印刷電路板 (PCB) 的交付週期均已大幅延長。儘管這背後有強勁的需求支撐,但隨著客戶試圖盡可能多地鎖定產能,其中或許亦夾雜著一些「戰略性超前訂購」的成分。一旦未來供應鏈瓶頸得到緩解,超大規模雲端服務商的訂購模式回歸常態,勢必會引發庫存調整的風險。

本行不對任何外部講者所提供資訊的準確性或完整性負責,該等資訊可能在未經通知的情況下發生變更。外部講者所持觀點未必代表本行立場,且該等觀點可能未與本行探討、協商或達成一致。閣下需自行判斷相關內容是否適合閣下本人。如有疑問,請根據自身情況尋求獨立的財務、法律、稅務或其他專業建議。如因閣下使用演示文稿中的資訊而產生或導致與之相關的任何損失,本行及行內任何職員均不承擔任何責任。

免責聲明和披露事項

中文譯文僅供參考。如中英文存在任何分歧、不一致或歧義,概以英文版本爲準。

本材料由新加坡銀行有限公司(公司註冊號碼:197700866R)(「本行」)編製/提供,僅供參考之用。本材料僅供收件人使用,未經本行事先書面同意,不得全部或部分予以發佈、傳閱、複製或分發給任何其他人士。

本材料不擬在新加坡、中國香港或本行全權酌情指定的其他司法管轄區以外的地區分發、發佈或供任何人士使用;若本行全權酌情認定,在該等其他司法管轄區分發、發佈或使用本材料將違反適用法律,或將使本行或其相關公司、相關人士、關聯人士或聯屬公司(統稱「關聯方」)在當地面臨任何許可、註冊或其他監管要求,則本材料亦不擬在該等司法管轄區分發、發佈或供任何人士使用。

本材料及其他相關文件或資料並未提交新加坡金融管理局、香港金融管理局、香港證券及期貨事務監察委員會,或任何其他司法管轄區的監管機構進行審閱、註冊,亦未作為招股說明書、資料備忘錄或簡介聲明呈交備案。

本材料本身並不構成、亦不應被解釋為買賣任何投資產品或建立任何法律關係的要約或招攬。

本材料本身並不構成針對任何投資產品的(財務、法律、會計、稅務或其他方面)建議或推薦,亦不應被視為或用作該等建議、推薦或其他任何目的。本材料為一般性傳閱而編製,僅供此用途。本材料未考慮任何特定人士的特定投資目標、投資經驗、財務狀況或特殊需求。您應獨立評估本材料的內容,並結合自身具體的投資目標、投資經驗、財務狀況及特殊需求,審慎考慮本材料提及的任何服務或產品的適用性。如您對本材料內容或其中提及的任何服務或產品的適用性存有疑慮,您應在承諾獲取任何服務或購買任何投資產品之前,根據自身具體投資目標、投資經驗、財務狀況及特殊需求,向您自身的財務或其他專業顧問尋求獨立的財務、法律、會計、稅務或其他建議。

本行對因使用或依賴本材料所載或由此衍生的任何資料,或因本材料遺漏所導致的任何損失(無論直接、間接或相應的損失)概不承擔責任,惟因本行故意違約或重大過失造成的損失除外。

本行及其關聯方及各自的高級職員、員工、代理人和代表均不對本材料所載資料、數據或任何其他內容的準確性、及時性、完整性或可靠性作出任何明示或暗示的陳述、保證或擔保。過往業績並不保證或預示未來表現。本材料所載的任何預測或預估不一定能反映未來或可能的業績表現。

本行隸屬於華僑銀行集團(就本文而言指華僑銀行有限公司及其附屬公司、相關公司及聯屬公司)。本行、華僑銀行集團及其各自董事和員工(統稱為於「相關人士」)可能或將來可能在本材料所述產品或發行人中擁有權益。該等權益包括執行該等產品的交易,以及向該等發行人提供經紀、投資銀行及其他金融服務。本行、華僑銀行集團及其相關人士亦可能與該等產品的提供者存在關聯,或從其收取佣金、費用或其他報酬。

本材料並非由研究分析師編製,其中所含資料本身並不旨在構成來自本行的獨立、公正或客觀的研究或建議,亦不應被視作此類內容。除非另有說明,任何提及研究報告或建議的內容均不代表該報告的全部內容,且本身不應被視為研究報告或建議。

本廣告未經新加坡金融管理局、香港金融管理局、香港證券及期貨事務監察委員會或任何司法管轄區的其他監管機構審核。

本行並非持牌保險公司或保險經紀,其員工及代表也並未註冊為保險代理人。新加坡銀行未獲許可亦不會就任何保單提供意見或建議,也不會安排或銷售任何保單。應您要求,本行可為您引薦保險公司或保險經紀人以購買保單。在向您引薦該等保險公司或保險經紀時,本行不會就任何保單提供意見或建議,亦不會為您安排任何保單。本行可能會就您購買的保單收取佣金或費用。本文件提及的任何保單均由第三方保險公司簽發。

如本材料涉及要約,則僅可向以下人士提供:(i) 中國香港合資格私人銀行客戶及專業投資者(定義見《證券及期貨條例》);(ii) 新加坡合格投資者(定義見經修訂或修改的2001年《證券和期貨法》);(iii) 杜拜國際金融中心專業客戶(定義見杜拜金融服務管理局規則);以及 (iv) 英國專業客戶(定義見《FCA規則》(即FCA手冊中「業務行為規範」有關客戶分類的規則))。任何其他人士不得依據本材料的內容採取行動。

其他披露事項

杜拜國際金融中心 (DIFC)

新加坡銀行有限公司(杜拜國際金融中心分行)受杜拜金融服務管理局(DFSA)監管。相關金融產品和服務僅向杜拜金融服務管理局規則定義的專業客戶提供。新加坡銀行有限公司(杜拜國際金融中心分行)就任何金融產品或服務提供的服務僅限諮詢和安排服務。 並不提供全權委託投資組合管理服務。由新加坡銀行有限公司(杜拜國際金融中心分行)服務的客戶,若有意獲取全權委託投資組合管理服務,需向新加坡銀行有限公司獲取該項服務。

如本材料涉及結構性產品和債券,則適用本條款:

分銷商聲明並同意,除非根據杜拜金融服務管理局的市場規則構成「豁免要約」,否則其未曾且將不會向杜拜國際金融中心的任何人士提供該產品。

杜拜金管局對與豁免要約相關的任何文件不承擔審查或核實責任。

杜拜金管局並未批准該資料備忘錄,亦未採取任何措施核實其中所載資料,對此不承擔任何責任。

本文件所涉及的產品可能缺乏流動性和/或在轉售方面受到限制。所發售產品的潛在購買者應自行對產品進行盡職調查。

請確保您理解相關發售文件(包括但不限於資料備忘錄或發售通函)的內容以及本文件中所載的條款。如果您不理解相關發售文件及本文件所列條款的內容,應在決定是否投資前,根據自身需要諮詢經授權的財務顧問。

如本材料涉及基金,則適用本條款:

本基金不受杜拜金管局任何形式的監管或批准。杜拜金管局不負責審查或核實與本基金有關的任何招股說明書或其他文件。因此,杜拜金管局並未批准招股說明書或任何其他相關文件,亦未採取任何措施核實招股說明書中所載資料,對此不承擔任何責任。本基金相關的單位可能流動性不足,且/或受到轉售限制。潛在購買者應對該等單位進行獨立的盡職調查。如您不理解本文件的內容,您應諮詢經授權的財務顧問。請注意,此發售僅面向專業客戶,並不針對零售客戶。

您可在正常營業時間內在以下地址查驗上述資料:

新加坡銀行

地址:Office 30-34 Level 28

Central Park Tower

DIFC, Dubai

U.A.E

歐洲經濟區

本材料僅向歐洲經濟區成員國境內符合2014年5月15日關於金融工具市場的第2014/65/EU號指令 (MiFID II) 第4(1)(10)條或相關歐洲經濟區成員國的相關實施條例所定義的「專業客戶」分發,且僅面向該等人士。

在歐洲經濟區內收到本材料的任何人士,將被視為已聲明並同意其自身可被視為專業客戶。任何該等收件人亦被視為已聲明並同意,除專業客戶或其他成員國(存在同等法律的國家)中投資者對其決策具備全權酌情決定權的人士外,並未代表歐洲經濟區內其他任何人士接收本材料。本行及其關聯方將依賴上述聲明和同意的真實性和準確性。歐洲經濟區內任何非專業客戶人士均不應依據或依賴本材料或其任何內容採取行動。

投資金融市場存在資本虧損風險,投資者在作出任何投資決策前,應充分認識並謹慎評估該風險。投資價值可能波動,且無法保證投資者能夠收回初始投資金額。過往業績並不代表未來表現,投資回報可能受多種因素影響,包括但不限於市場狀況、經濟因素以及法規或稅法的變更。前瞻性陳述不應被視為對未來事件的保證或預測。投資者應做好可能損失全部或部分投資本金的準備。建議投資者在作出任何投資決策前,尋求專業建議,並進行充分的調查與研究。

中國香港

新加坡銀行有限公司(香港分行)是香港《銀行業條例》(第155章)所界定的認可機構,受香港金融管理局監管,同時也是香港《證券及期貨條例》(第571章)所界定的註冊機構。金融產品及服務僅向符合《證券及期貨條例》及其項下《證券及期貨(專業投資者)規則》所界定的「專業投資者」提供。

現金存款(存款期為5年或以下)符合香港存款保障計劃的保障資格。結構性存款、存款證、存款期超過5年的定期存款、雙幣種投資及其他投資產品並非受保障存款,不受香港存款保障計劃的保障。有關香港存款保障計劃的更多資料,請瀏覽https://www.dps.org.hk/

本材料並未送交香港公司註冊處登記,其內容亦未經任何香港監管機構審閱。因此:(i)股份/票據不得在香港以任何材料形式發售或出售,除非發售或出售對象是香港《證券及期貨條例》(第571章)及其項下的《證券及期貨(專業投資者)規則》所界定的「專業投資者」,或在其他情況下,不會導致該文件成為香港《公司(清盤及雜項條文)條例》(第32章)所界定的「招股說明書」或不構成《公司(清盤及雜項條文)條例》所界定的向公眾要約;以及(ii)除非相關股份/票據已或將僅出售給香港境外人士,或僅出售給符合《證券及期貨條例》及其項下《證券及期貨(專業投資者)規則》定義的「專業投資者」,否則任何人士均不得在香港或其他地方發出任何與該等股份/票據相關的要約、廣告或其他材料,如其對象為香港公眾,或其內容可能被香港公眾獲取或閱讀(根據香港證券法允許的情形除外)。

如本材料涉及衍生產品,除非您完全了解並願意承擔相關風險,否則切勿投資。如有任何疑問,您應在必要時諮詢獨立專業的財務、稅務和/或法律意見。

如本材料涉及複雜產品,則適用本條款:

有關複雜產品的警告聲明和資料

(適用於由中國香港客戶經理管理的賬戶)

- 投資者應謹慎對待複雜產品;

- 投資者應注意,複雜產品的過往業績並不代表未來表現;

- 本行提供的所有複雜產品只面向專業投資者(經香港證券及期貨事務監察委員會(「香港證監會」)認可的不具備彌補虧損能力的衍生產品基金及上市衍生產品除外);及

- 所有複雜產品均非本金受保護的產品。

如果本材料涉及複雜產品(基金和ETF),則額外適用本條款:

- 對於發行人所提供的發售文件或資料未經香港證監會審閱的複雜產品,投資者應對該發售保持謹慎,並知悉該等發售文件未經香港證監會審閱;

- 對於被描述為已獲香港證監會認可的複雜產品,投資者應注意,該認可並非等同於官方推薦,香港證監會的認可並非對該複雜產品的推薦或背書,亦不保證該複雜產品的商業價值或其表現。

如本材料涉及複雜產品(期權及其變體、掉期及其變體、累計期權及其變體、反向累計期權及其變體、遠期),則額外適用本條款:

- 投資者可能遭受超過投資金額的虧損。

如本材料涉及彌補虧損類產品,則適用本條款:

有關彌補虧損類產品的警告聲明和資料

(適用於由中國香港客戶經理管理的賬戶)

在您投資於任何彌補虧損類產品(由香港金融管理局定義)前,請閱讀並確保您了解彌補虧損類產品,該等產品通常具有以下特點:

- 產品有被減記或轉換(視情況而定)為普通股的風險;

- 或有減記或轉換可能將在某些情況下發生(例如在無法存續或資本比率降至指定水平時),且產品可能將導致重大虧損;

- 該等產品屬於高風險交易和複雜產品,因為其需承擔損失的情形難以預測,且事前對潛在損失金額的評估也高度不確定;

- 該等產品僅針對專業投資者,一般不適合零售客戶;

- 該等產品的信貸評級通常為次級。在發行人清算或破產的情況下,投資者只有在其他優先債權人獲償後才可獲得償付,這可能導致投資金額出現重大虧損。

如本材料涉及存款證,則適用本條款:

存款證並非受保障存款,不受香港存款保障計劃保障。

如本材料涉及結構性存款,則適用本條款:

結構性存款並非受保障存款,不受香港存款保障計劃所保障。

如本材料涉及結構性產品,則適用本條款:

本產品為涉及衍生產品的結構性產品。除非您完全了解並願意承擔相關風險,否則切勿投資。如果您對產品所涉風險有任何疑問,可向中介機構說明或尋求獨立的專業意見。

新加坡

新加坡銀行有限公司是一間由新加坡金融管理局發牌並監管的銀行。同時,本行亦是新加坡2001年《證券和期貨法》項下的豁免資本市場服務實體,以及2001年《財務顧問法》項下的豁免財務顧問。

根據法律規定,凡非銀行儲戶所持新加坡元存款均由新加坡存款保險公司 (SDIC) 承保,每位儲戶在每家計劃成員機構的受保金額上限為10萬新加坡元。外幣存款、雙幣種投資、結構性存款和其他投資產品均不受保。有關存款保險計劃的更多資料,請瀏覽新加坡存款保險公司網站https://www.sdic.org.sg

如果本材料涉及證券或基於證券的衍生產品合約,則適用本條款:

本材料並未在新加坡金融管理局註冊為招股說明書。因此,本材料以及與證券或基於證券的衍生產品合約的要約或銷售、認購或購買邀請有關的任何其他文件或材料不得直接或間接傳閱或分發給新加坡人士,而證券或基於證券的衍生產品合約也不得直接或間接傳閱或分發給新加坡人士,或直接或間接成為邀請新加坡人士認購或購買的對象,惟以下人士除外:(i) 根據《證券和期貨法》第274條規定向機構投資者(定義見經修訂或修改的2001年《證券和期貨法》(「《證券和期貨法》」)),(ii) 根據《證券和期貨法》第275(1)條向相關人士(定義見《證券和期貨法》第275(2)條),或根據《證券和期貨法》第275(1A)條,並根據《證券和期貨法》第275條規定的條件,以及2018年證券和期貨(投資者類別)條例第3條規定的條件(如適用)向任何人士,或 (iii) 根據《證券和期貨法》的任何其他適用規定,並根據其條件的其他方式。

如果以下相關人士根據《證券和期貨法》第275條認購或購買證券或基於證券的衍生產品合約,則:

(a) 其唯一業務為持有投資的公司(並非《證券和期貨法》定義的合格投資者),且其全部股本由一名或多名身為合格投資者的個人擁有;或

(b) 其唯一目的為持有投資的信託(受託人並非合格投資者),且信託的每名受益人均為身為合格投資者的個人,

則該公司的證券(定義見《證券和期貨法》第2(1)條)或基於證券的衍生產品合約(定義見《證券和期貨法》第2(1)條)或受益人在該信託中的權利和權益(無論如何描述)不得在該公司或該信託根據《證券和期貨法》第275條提出要約收購證券或基於證券的衍生產品合約後六個月內轉讓,惟以下情況除外:

(1) 向機構投資者或相關人士,或因《證券和期貨法》第275(1A)條或第276(4)(c)(ii)條所述要約而向任何人士作出;

(2) 如沒有或將不會就轉讓支付對價;

(3) 如該轉讓是因法律實施進行;

(4) 如根據《證券和期貨法》第276(7)條的規定進行;或

(5) 根據新加坡2018年《證券和期貨(投資要約)(證券及基於證券的衍生產品合約)條例》第37A條的規定進行。

如果本材料涉及《證券和期貨法》授權或認可的集體投資計劃的單位,則適用本條款:

集體投資計劃根據經修訂或修改的新加坡2001年《證券和期貨法》(「《證券和期貨法》」)第286條獲授權,或根據《證券和期貨法》第287條獲認可。過往業績及任何預測未必能代表基金未來或可能的表現。單位價值及其收益可能會上升或下跌。基金面臨投資風險。投資者應在投資前閱讀可從您的客戶經理、基金經理或其分銷商獲取的招股說明書和產品概要(如適用)。

如果集體投資計劃的單位已經或將在交易所上市,且所有或大部分投資者只能透過交易所買賣該單位,則投資者不能向該計劃的管理人贖回該單位,或者投資者只能在一定條件下向計劃管理人贖回該單位。單位上市並不保證單位擁有流動性市場。

如果本材料涉及在限制性計劃下註冊的集體投資計劃的單位,則適用本條款:

作為本材料主題的集體投資計劃單位的發售或邀請與根據經修訂或修改的新加坡2001年《證券和期貨法》(「《證券和期貨法》」)第286條授權或根據《證券和期貨法》第287條獲認可的集體投資計劃無關。該集體投資計劃未經新加坡金融管理局(簡稱「新加坡金管局」)授權或認可,故而其單位不允許向零售公眾發售。本材料及與發售或出售有關的已發佈任何其他文件或材料並非《證券和期貨法》中定義的招股說明書,因此《證券和期貨法》項下有關招股說明書內容的法定責任不適用,您應仔細考慮該投資是否適合您。

本材料尚未在新加坡金管局註冊為招股說明書。因此,本材料以及與單位的發售或出售、認購或購買邀請相關的任何其他文件或資料不得直接或間接傳閱或分發給新加坡人士,而單位也不得直接或間接發售或出售給新加坡人士,或直接或間接成為邀請新加坡人士認購或購買的對象,惟以下人士除外:(i) 根據《證券和期貨法》第304條規定向機構投資者(定義見《證券和期貨法》)作出,(ii) 根據《證券和期貨法》第305(1)條向相關人士(定義見《證券和期貨法》第305(5)條)作出,或根據《證券和期貨法》第305(2)條,並根據《證券和期貨法》第305條規定的條件,以及2018年《證券和期貨(投資者類別)條例》第3條規定的條件(如適用)向任何人士作出,或 (iii) 根據《證券和期貨法》的任何其他適用規定,並根據其條件的其他方式作出。

如果以下相關人士根據《證券和期貨法》第305條認購或購買單位的:

(a) 其唯一業務為持有投資的公司(並非《證券和期貨法》定義的合格投資者),且其全部股本由一名或多名身為合格投資者的個人擁有;或

(b) 其唯一目的為持有投資的信託(受託人並非合格投資者),且信託的每名受益人均為身為合格投資者的個人,

則該公司的證券(定義見《證券和期貨法》第2(1)條)或該信託中受益人的權利和利益(無論如何描述)不得在該公司或該信託根據《證券和期貨法》第305條項下的要約獲得單位後的六個月內轉讓,除非:

(1) 向機構投資者或相關人士,或因《證券和期貨法》第275(1A)條或第305A(3)(c)(ii)條所述要約而向任何人士作出;

(2) 如沒有或將不會就轉讓支付對價;

(3) 如該轉讓是因法律實施進行;

(4) 如根據《證券和期貨法》第305A(5)條的規定進行;或

(5) 根據新加坡2005年《證券和期貨(投資要約)(集體投資計劃)條例》第36A條的規定進行。

如果本材料涉及結構性存款,則適用本條款:

本產品為結構性存款。與傳統存款不同,結構性存款具有投資成分,回報可能會有所不同。在承諾購買本產品之前,您可能需要尋求財務顧問的獨立意見。如果您選擇不尋求財務顧問的獨立意見,您應該審慎考慮本產品是否適合您。

如本材料涉及雙幣種投資,則適用本條款:

本產品是雙幣種投資。雙幣種投資產品是一種衍生產品或嵌入衍生產品的結構性產品。雙幣種投資產品涉及一種貨幣期權,該期權賦予存款機構在到期時以基礎貨幣或替代貨幣償還本金的權利。本投資賺取的部分或全部利息代表該期權的溢價。

透過購買本雙幣種投資產品,您將賦予本產品發行人在未來某個日期以不同於您初始投資所用貨幣的替代貨幣向您償還的權利,無論屆時您是否希望以這種貨幣償還。雙幣種投資產品會受到外匯波動的影響,這可能會影響您的投資回報。外匯管制也可能適用於您的投資所關聯的貨幣。與最初投資的基本金額相比,您的本金可能會遭受虧損。在承諾購買本產品之前,您可能需要尋求財務顧問的意見。如果您選擇不尋求財務顧問的意見,您應該審慎考慮本產品是否適合您。

新加坡銀行有限公司英國分行 (BOSL UK) 是根據新加坡法律註冊成立的公司,受新加坡會計與企業管理局監管(註冊編號:197700866R),性質為以股本限責的公眾公司,總部位於新加坡,並透過其英國分支機搆 (BR027666) 在英國開展業務。新加坡銀行有限公司英國分行(FRN編號:1038970)是華僑銀行有限公司倫敦分行指定的代表機構。華僑銀行有限公司獲新加坡金融管理局授權並受其監管。華僑銀行倫敦分行獲英國審慎監管局(機構編號:204687)授權,同時受英國金融行為監管局監管及審慎監管局的有限監管。有關華僑銀行有限公司倫敦分行受審慎監管局監管範圍的詳細資料,可應要求提供。本材料僅供指定收件人使用。嚴禁未經授權獲取、使用或傳播。如果您不是預期收件人,請立即通知本行並刪除所有副本。新加坡銀行有限公司英國分行不提供法律、會計或稅務諮詢。如欲獲取符合您特定狀況的專業建議,請諮詢獨立專業人士。

本產品或服務僅面向具備專業客戶資格的投資者提供,不面向零售客戶。任何收到本材料的英國境內人士均被視為已聲明並同意其符合專業客戶資格。該等收件人亦聲明並同意,除其具有全權酌情投資決策權的專業客戶以外,其未代表英國境內的其他任何人士接收本材料。新加坡銀行有限公司英國分行將採信該等聲明和同意的真實性和準確性。非「專業客戶」人士不得依賴本材料或其中任何內容,或據此採取行動。

投資金融市場存在資本虧損風險,投資者在作出任何投資決策前,應充分認識並謹慎評估該風險。投資價值可能波動,且無法保證投資者能夠收回初始投資金額。過往業績並不代表未來表現,投資回報可能受多種因素影響,包括但不限於市場狀況、經濟因素以及法規或稅法的變更。前瞻性陳述不應被視為對未來事件的保證或預測。投資者應做好可能損失全部或部分投資本金的準備。建議投資者在作出任何投資決策前,尋求專業建議,並進行充分的調查與研究。新加坡銀行有限公司英國分行並未對本材料中提及的任何特定投資或金融產品授以認可。新加坡銀行有限公司英國分行及其員工對於因使用本材料或依賴本材料內容所導致的任何損失或損害,概不承擔任何責任。

有關跨境市場營銷的免責聲明和披露事項,請參閱:

https://www.bankofsingapore.com/zh-hk/Disclaimers_and_Disclosures.html

ESG免責聲明

本文件包含關於ESG因素的資料,或介紹本行在考慮、評價或評估ESG因素時的流程。

目前並無普遍認可的環境、社會和治理(「ESG」)標準,對於活動、實踐、產品或服務是否符合「環保」、「可持續」、「負責任」、「氣候友好」等標準也未達成共識。ESG結果或指標的評估可能需要前瞻性情境分析、估計、解釋和假設,而且可能具有不確定性和推測性。可能並無科學的共識。科學證據和數據可能不具有結論性或存在局限性,且後續可能出現新的證據和數據。ESG標準可能取決於主觀性或價值判斷。ESG標準以及法律、規則和法規可能因不同司法管轄區而存在差異。不同司法管轄區已制定分類體系,用以界定「環境可持續」、「綠色」或同等性質的活動,而同一活動在不同分類體系中可能被歸入不同類別。實現一個ESG目標可能需要以犧牲其他ESG目標為代價,或者需要在其他ESG目標方面作出妥協。因此,本行的ESG標準及對ESG因素的評估可能無法滿足您的期望或目標,亦可能與某些ESG法律、法規、規章及標準存在不一致之處。概不保證不會出現負面ESG結果,本行也不保證您的投資將產生積極的ESG影響。在作出任何投資承諾之前,您應確保充分理解本行ESG標準及ESG因素評估流程,並評估本行ESG標準及評估流程是否符合您的預期或適合您的需求。您需對自身的投資決策承擔全部責任。

本行依賴第三方ESG評級。儘管本行已本著誠信原則並以合理謹慎的態度選定第三方ESG評級機構,但本行並未獨立核實該等第三方機構的ESG評級。本行對第三方ESG評級的質素、準確性、完整性、嚴謹性、及時性或可驗證性不作任何明示或暗示的陳述或保證,且對該等第三方ESG評級不承擔任何責任。ESG評級可能基於因限制或其他原因而不完整的數據,或基於可能無法實現的承諾和目標。您應審閱並了解第三方ESG評級機構在其方法、數據來源以及其他相關資料方面的披露,並在必要時尋求專業顧問的建議。

考慮ESG因素可能會犧牲較高的財務回報,短期內尤其如此。儘管ESG風險可能導致財務損失,但該等損失若發生,也僅可能在長期內顯現。ESG因素及其篩選標準可能導致某些具有高回報潛力的投資產品被排除,亦可能限制投資組合的多元性,從而影響投資組合的波動性。

外部講者的觀點

本行(及其聯屬公司)不對任何外部講者提供的資料的準確性或完整性負責,該等資料可能未經事先通知而發生變更。外部講者持有的觀點可能不代表本行(及其聯屬公司)的觀點,且該等觀點可能是在未與本行(及其聯屬公司)進行討論、協商或達成一致的情況下得出的。您需自行判斷相關內容是否適合您。如有疑問,請根據您認為適當的情況尋求獨立的財務、法律、稅務或其他專業建議。對於因您使用演示文稿中的資料而引起或與之相關的任何損失,本行(及其聯屬公司)及其任何管理人員均不承擔任何責任。

在現今世界,各方都隨時準備將「卡脖子」節點作為博弈的籌碼,同時又在大舉斥資投入雄心勃勃的「登月級」創新突破。

新加坡銀行聚焦《2026超級趨勢:週期輪動、光環效應與顛覆式創新》,透過前瞻性框架,深入探討五項結構性轉變如何重塑資本流向、風險格局及投資機遇。